虽然它的方法和百分比因大学而异, 典型的“院长税”(dean 's tax)是一种适用于商学院临床教员创造的专业收入的评估. 它为院长提供了急需的资金,用于支付医学院的日常开支, 关键任务项目的交叉补贴, 和/或启动包(e.g.(适用于系主任和教员). 然而, 如果我们把政治放在一边,在今天的市场上考察一个学术医疗中心(AMC)的宏观经济, 我们发现院长税经常被放错地方,过时了, 它还可能成为与云顶集团40011官网和其他提供者建立伙伴关系的障碍. 报销水平和其他市场因素要求医学院和附属教学医院之间的经济利益紧密结合。, 但事实上,遗留下来的院长税并没有促进这一点, 它的作用正好相反.

院长税的由来

院长税的出现是合理的. 它诞生于20世纪70年代末和80年代初,当时的医疗保险中心 & 医疗补助云顶集团(CMS)成立了,联邦政府建立了100亿美元的预算,将医疗保健覆盖范围扩大到1900万美国人.1

这给医学院的临床部门带来了意想不到的收入. 当时, 各科室能够从自己的临床手术中获得正的营业利润(很少或根本没有附属医院的支持). 他们通过以收入为基础的评估,即后来被称为院长税,对学术事业进行了必要的投资.当前状态

快进到2019年:每位云顶集团40011官网/教职员工的损失中位数为228美元,000,因为专业人员的偿还额大幅下降, particularly for medical specialties (on average; it varies by specialty), 技术收入已经转移到医院.2 近年来,用于支持医学院运作和教师薪酬的医学教育和研究相关收入已趋于平缓或下降. 大多数专科的云顶集团40011官网/教员薪酬持续上升. 从三大核心AMC实体来看,常见的场景有:

- 医疗 学校 承担额外费用由大学拨付,求 增加自由裁量资金,并受到来自附属机构的压力 临床合作伙伴证明额外资金的投资回报率.

- 教师团队 实践(FGPs) 只有产生净正利润的帮助下 Medicaid supplemental programs; lucrative service agreements and program support from affiliated teaching 医院; and/or commercial reimbursement in the top 第10个百分位数(在大多数市场都无法达到).

- 教学 医院 平均营业利润率为3.7%3 ; are under pressure to gain cost efficiency in a market demanding value; are in need of capital for reinvestment in facilities and technology; and are hesitant 增加对医学院和/或教员实践的资助 没有更好的控制和整合.

非理性(和某种程度上的循环)资金流动

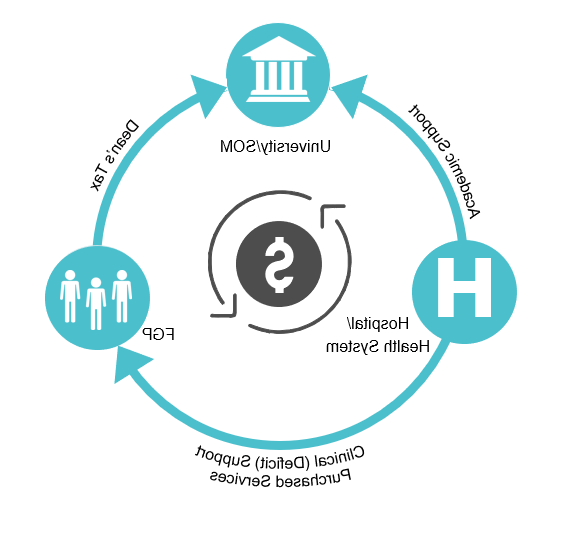

请记住上述三个核心AMC实体的共同配置, 下面的图1描述了一个内部聚焦的, 许多资产管理公司今天遇到的周期性资金流动难题. 这一切的核心是院长税务和跨部门任务支持的过时方法:

大多数实体间的资金流模型都包含一系列复杂的合同,这些合同无法使各方的战略利益和财务利益保持一致. 各个实体之间拼凑的财政协议为奖励富有成效的教师提供了必要的资金, 投资具有战略重要性的项目, 并保证院系的偿付能力尽管学术医学经济盛行. 对许多学术云顶集团40011官网来说, 医院合作伙伴直接向各部门提供额外资金, 认识到需要支持和保留临床教师. 这些财务安排最初是临时协议,目的是稳定一个特定的部门或一组教员. 随着时间的推移, 然而, 在全国范围内,支持fgp的协议数量随着所附金额的增加而增加.

这种情况引出了一个问题:对于云顶集团40011官网来说,是否有一种更有效和简化的方法来为医学院提供支持,使其经济利益与优化整体表现保持一致? The short answer is yes; 然而, 这将需要大胆的领导,可能还需要政治资本的投入.

This question does not contest a medical school’s need for revenue generated by the dean’s tax; it is related more to how the medical school should receive those funds and where they should come from. 院长的税收机制加重了FGP的负担, 政府部门, 师资力量与今天的市场不一致. 最明显的是, 对每个教员的收入基数不断下降征税,既不是医学院可行的筹资模式,也不是院系可持续发展的未来. 此外, 在fgp需要尽可能创新的时候, 院长税通常对外部各方起到威慑作用,否则他们可能会与FGP签订合同,购买云顶集团40011官网云顶集团(并为医学院提供急需的收入来源)。.

资金流程再造

而不是对教员征税, 这通常会加剧现有的赤字, 现代学术云顶集团40011官网正在以合理的方式重新设计其资金流动,考虑到当前的市场动态,并确保院系和医学院的可持续性. 许多资产管理公司正在用源自云顶集团40011官网的使命支持资金取代院长税. 而不是仅仅依靠教师产生的专业费用, 这些资产管理公司正在利用该系统可用的更广泛的收入来源,以确保医学院获得足够的资金, 不考虑云顶集团40011官网云顶集团报销的变化.

图2突出了院长税的一些主要特点和局限性,与更现代的资金流模式(由云顶集团40011官网提供特派团支持)相比.

医疗系统对医学院的支付更加慎重,为管理学术企业提供了所需的灵活性,并提高了透明度, 让系统了解其投资. 在未来, 更多的学术医疗中心将采用具有以下属性的基于绩效的特派团支助模式:

- 为医学院预留的一笔固定金额,既可靠又可预测(取代院长税)。

- 与集体临床企业绩效挂钩的可变激励金额

- 对临床和学术企业具有战略重要性的领域进行有时间限制的投资

简化了云顶集团40011官网和医学院之间的资金流动方法,确保没有隐性补贴,消除了所有临床专科都能产生利润的不切实际的期望.

准备好改变?

随着医疗保健市场的发展, 许多学术组织没有调整其资金流来反映当前的环境. 在这个过程中,关键的第一步是描述你希望你的资金流达到什么目标. 您是否希望推动AMC旗下各个实体的整合,并对您所看重的企业进行有目的的投资? 简单和透明对你的组织很重要吗? 您当前的资金流是否具有有效管理业务和指导决策所需的平等和完整性? 您是否需要灵活、敏捷的资金流,而不是对潜在合作伙伴的威慑? 如果是这样的话, 也许是时候废除院长税,代之以一种现代的学术使命支持方式.

脚注

- 1.

最初的100亿美元预算是在1965年H.R. 6675年,林登·约翰逊. 预期支付制度是由CMS根据1983年的《云顶集团40011官网》建立的.

- 2.

心电图 2017年医疗集团成本和基础设施调查.

- 3.

Optum360 2017医院财务年鉴 & 操作指标.